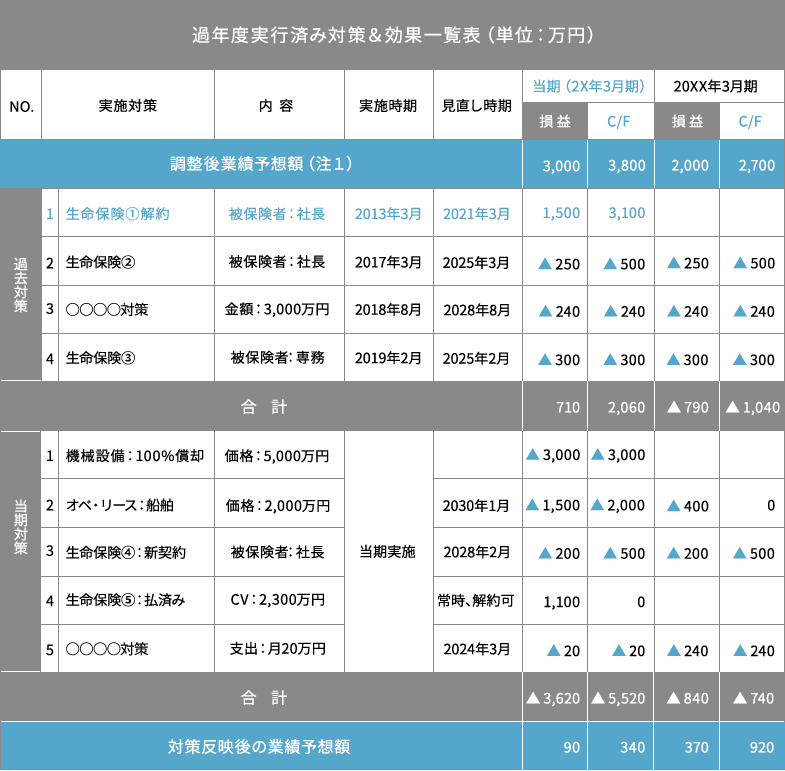

決算対策コンサルティングの考え方

“決算対策といえば”、節税対策と思われがちです。もちろん利益を圧縮して節税を図り、会社の将来に向けて財務体質を強くしておくことは大切です。といっても、節税だけに目を奪われてはいけません。決算対策の実施で予想外の資金負担が生じてしまい、税負担は抑えられたものの、借入金は増え、キャッシュフロー(資金繰り)が悪化では対策の意味をなしません。

決算対策は期末ギリギリでなく、余裕を持って“利益の状況”と“キャッシュフロー”を意識して実施されると、「利益の繰り延べ(節税)に加えて、財務体質の改善と資金繰りの改善などのプラスアルファのメリット」が得られます。

決算対策の実施に際しては、“対策自体に経済的合理性があるのか”が問われるため、常に事前になぜそうした対策を行うのかを熟慮し、税務調査でも十分な説明ができる環境を整えておく必要があります。

決算対策は大きく4つに分類

決算対策は●資金を必要とするものと●しないもの、●税金を永久に減らす効果があるものと●翌期以降に繰り延べるものの大きく4区分に分けられ、企業に向いた組み合わせを元に対策プランを練ってまいります。

たとえば、「締め後給与の計上」は★資金不要な、★利益繰延べ対策にあたり、「少額減価償却資産(例:30万円未満のPC購入など)」は★資金が必要な、★永久節税にあたります。ちなみに、法人税率などの引下げ直前事業年度の決算対策では、税率の引下げ相当分が”永久節税”につながります。利益繰り延べ対策でも”永久節税”となるため、税率引下げ直前時の決算対策努力は財務体質強化にも有益です。

- 資金(C/F)が

必要 - 法人税等を減らす

(永久節税) - 資金(C/F)が

不要 - 法人税等を先送りする

(税金繰延べ)

資金が必要な対策メニューの選び方

弊社では、資金が必要となる対策と資金負担が不要な対策を組み合わせ、無理のない範囲で、最大限のメリットがとれるようご提案しています。

資金が必要な対策も幅広くあり、●対策初期の年度の損金効果が高く、●対策後に毎期収入も確保でき、●資金繰りに大きな打撃を与えない対策を組み合わせてコンサルティングを行います。つぎに、利益繰り延べ効果を除いて、業績パターン別に★資金の必要な時期、★必要資金額、★対策実行後の利益計上時期とC/Fをまとめています。

| 業績の見込み | 毎期安定している | ここ数年は見込める | 当期のみの臨時利益 |

|---|---|---|---|

| 対策資金 | 毎期必要 or 初回のみ必要 | 初回のみ必要 | |

| 対策資金規模 | 少額からOK! | 1,000万円以上 | |

| 対策後の利益 | 希望の時期に益出しOK! or 所定の時期に利益計上 | ||

| 対策後のC/F |

つぎのいずれか。

|

|

|

| 業績の見込み | 毎期安定している |

|---|---|

| 対策資金 | 毎期必要 or 初回のみ必要 |

| 対策資金規模 | 少額からOK! |

| 対策後の利益 | 希望の時期に益出しOK! or 所定の時期に利益計上 |

| 対策後のC/F |

つぎのいずれか。

|

| 業績の見込み | ここ数年は見込める |

|---|---|

| 対策資金 | 毎期必要 or 初回のみ必要 |

| 対策資金規模 | 少額からOK! |

| 対策後の利益 | 希望の時期に益出しOK! or 所定の時期に利益計上 |

| 対策後のC/F |

つぎのいずれか。

|

| 業績の見込み | 当期のみの臨時利益 |

|---|---|

| 対策資金 | 初回のみ必要 |

| 対策資金規模 | 1,000万円以上 |

| 対策後の利益 | 希望の時期に益出しOK! or 所定の時期に利益計上 |

| 対策後のC/F |

|