お知らせ

消費税課税事業者は大変!インボイス制度が経理の逆風に

「消費税のインボイス(適格請求書)制度の導入」や電子帳簿保存法による電子取引データの電子保存の義務化など、中小企業の経理にもDX化、ペーパーレス化、専門化の逆風が吹き、経理や税務の専門家のいない中小企業では「経理のスムースな業務対応」が困難な状況になり始めています。

中小企業や不動産オーナー特化で40年超の英和グループ(英和コンサルティング/英和税理士法人)では、3回連続で、2023年10月1日から待ったなしの「インボイス制度の導入」についてご案内してまいりました。

コトの重大性の割に、中小企業経営者の皆さまの認識が今一つの印象でしたので、”インボイス発行事業者の登録申請手続き”から”自社が登録を済ませても安心ではないこと”、”来年10月1日以後の会計処理などの方が日々大変になること”などをまとめてご紹介します。

◆ 消費税のインボイス(適格請求書)制度って?

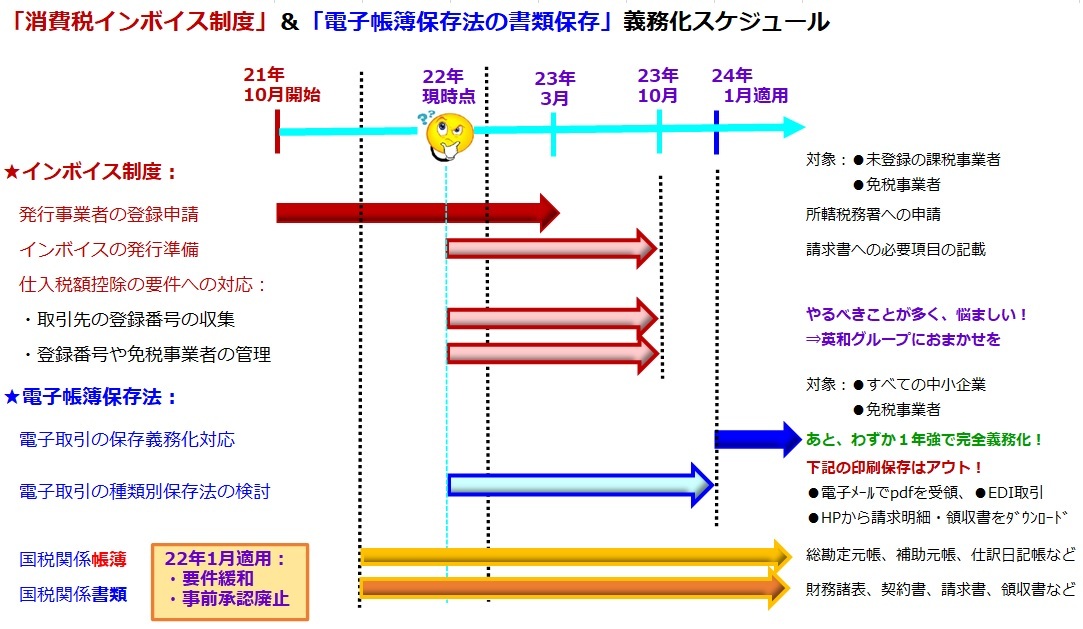

消費税のインボイス(適格請求書)制度は来年10月からスタート!でもまだ未登録の会社はインボイス発行事業者登録は来年3月31日まで【注】に済ませなければなりません。

【注】2023年10月1日からインボイスを発行したい会社の登録申請期限。

● インボイス制度の意味するところ

消費税のインボイス制度の導入により、来年10月1日以後は登録済みの「インボイス発行事業者」からのインボイスを保存することが”仕入税額控除”する要件になります。

つまり、設備機器や消耗品などの消費税がかかる物品の購入や交際費や家賃などの各種支払をする際、インボイスを受領して、その保存を前提に”仕入税額控除”がとれるように変わります。

言い換えると、モノを買うなどの場合は免税事業者(インボイス未登録事業者)から購入しても”仕入税額控除”がとれないことになります【注】。もちろん、その取引先が課税事業者でも未登録なら、原則、”仕入税額控除”はとれません。といっても、免税業者同様、経過措置の適用はありますが、経過措置期間後は未登録の課税事業者との取引では”仕入税額控除”の対象とならず、消費税の負担増になってしまいます。

【注】別途、つぎのように6年間は”仕入税額控除”がとれる経過措置があります。

・2026年9月30日まで:仕入税額の80%、・2029年9月30日まで:50%

● インボイス発行事業者になるには?

実際の手続きはさほど難しくありません。国税庁の定めた申請書の「適格請求書発行事業者の登録申請書」に必要事項を記入して、本店所在地の所轄税務署に申請するだけです。

登録申請書は、下記Urlをクリックすれば入手できます。

★ 適格請求書発行事業者の登録申請書: 0022003-083.pdf (nta.go.jp)

★ 適格請求書発行事業者の登録申請書記載例(法人用): 0021009-084_02.pdf (nta.go.jp)

★ 登録申請書の提出にあたり、注意すべき事項: 0021011-019.pdf (nta.go.jp)

わかりづらい点もありますので、顧問税理士に相談されるとよいでしょう。

相談しづらい、インボイス発行事業者登録してよいかどうかわからない、迷われたなら、英和グループ(英和コンサルティング/英和税理士法人)にお気軽にご相談ください。

◆ インボイス発行事業者登録が済んでも安心ではない!?

● 取引先への”登録番号”の通知

2023年10月1日以後も安心して取引いただくためにも、得意先はもちろん、仕入先などへの自社のインボイス発行事業者としての”登録番号”をご案内する必要があります。

● 仕入先などの”登録番号”の確認

自社の登録が済んでも、フルに”仕入税額控除”をとるには仕入先などもインボイス発行事業者でなければいけません。

仕入先などがインボイス発行事業者であるか、また、その”登録番号”を確認する必要があります。

確認の結果、未登録の課税事業者であったり、免税事業者であった場合は、つぎのような対応が欠かせません。

★ 未登録の課税事業者

来年3月31日までにインボイス発行事業者登録の申請を済ませてもらうよう、アドバイスが必要に。

★ 免税事業者

・免税事業者にとどまる取引先:注意して、取引条件の見直し交渉を検討

・登録余地のある取引先:上記登録申請を検討してもらう

◆ ホントは、10月1日からの日々の処理が大きな負担に!

今までの説明はすべて入り口部分の話で、実際には日々の取引の都度、取引先がインボイス発行事業者なのか、インボイス(適格請求書)となっているか、ちゃんと保存をしているかなどのチェックが欠かせず、大変なのです。

ちなみに、取引先がインボイス発行事業者登録済みかのチェックは自社でやらねばならないので、さらに大変!

こうした日々の対応や、自社が請求書を発行する際にも適格請求書の形式となっていることの確認なども必要で、経理の仕事は増えるばかりとなります。対応に苦慮される中小企業様に、この緊急事態を乗り切るために英和グループ(英和コンサルティング/英和税理士法人/TOKYO経理サポート)ではつぎのサービスを多忙な経理部門に代わってまとめて代行しています。

● インボイス対応の現状を分析

● 現状分析に基づき、とるべき対応:

・ 取引先へのインボイス登録番号の通知

・ 取引先へのアンケートの実施・回収代行など

⇒登録番号の確認、免税業者か否か(登録意向の確認も)など

・ アンケート結果一覧表と採るべき対応策の提案

● インボイス制度導入後の複雑な「会計処理と消費税処理」への社内対応の可否 など

こうした対応の上で、英和グループでは記帳代行だけでなく、給与代行(年調代行含む)、支払代行、請求代行、売掛金消込代行などもDX化を進めており、経理まわりの大半の業務をお任せいただけて安心です。

もちろん、ペーパレス化対応も万全なうえ、グループ総力を挙げて”経営や税務の問題”などもワンストップでまとめてご相談いただけます。

◆ 英和グループなら、インボイス制度の準備から対応までおまかせ!

英和グループでは、差し迫った「消費税のインボイス制度導入の社内での準備から実際の対応」について、お客様の個々の状況に応じた具体的な対応のご相談をお受けしています。

● 難しさを増す一方の経理は、外出しを検討する時期に!

経理社員は会計や税務のプロではなく、新しい制度の導入時には今までの知識や経験も役に立たたず、一方、DX対応やペーパーレス対応まで求められて四苦八苦の状況に陥っています。

現実に、こうしたことをきっかけに退職される方も出てきています。

インボイス対応の社内準備から実務対応までのコンサルティングは英和コンサルティングに、また、日々の経理まわりの業務処理はSmart経理代行専業のTOKYO経理サポートへのアウトソーシングを検討されてはいかがでしょうか。

● 人材の有効活用こそが中小企業の生き残る道

経理のご担当は、社内の収益源(プロフィットセンター)の営業などの信頼できるサポートスタッフなどとしても有効活用できます。取扱商品、得意先、仕入先なども熟知されているからこその活用方法といえます。

逆に、経理の採用でお悩みのお客さまなら、人材採用よりローコストで、充実した体制による年間カレンダーに沿った納品スケジュールを採用しており、業務品質を含めて依頼先としても万全では!

英和グループは新オフィス移転により、スタッフも・設備も・DX環境も・セキュリティも一段と充実しました。お気軽にお問い合わせ/ご相談ください。

ご希望の方には、英和グループ発行の「消費税インボイス制度の判断ポイント」を差し上げます。売り手と買い手、双方の対応をわかりやすくまとめた小冊子です。

「お問い合わせ」をクリックし、必要事項(役職も必須)をご記入の上、送信をお願いします。