お知らせ

10月1日からの「インボイス発行事業者」登録にはどんな意味が?

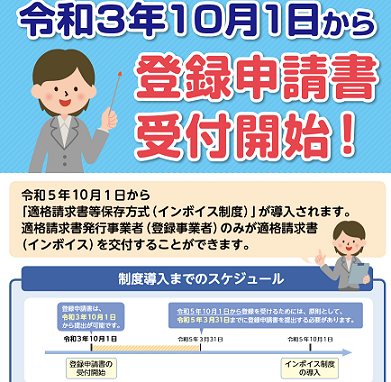

今年10月1日から消費税の「適格請求書(インボイス)発行事業者」の登録申請の受付が始まります。

といっても、何のことかメリットがあるのか、ピンとくる方はごくごく少数派。受付開始が2ヵ月以上先、”消費税のインボイス制度(適格請求書等保存方式)”の導入は2年以上も先では、中小企業にとっては差し当たっての問題ではなく、関心を持てないのも当然です。

ところが、こうした税制やデジタル化などの世の変わり目を上手に活用するだけで、ビジネスチャンスや取引先との信頼関係を醸成するチャンスを創り出せるもの。早速、ご案内しましょう。

◆ 仕入税額控除をとるための「インボイス制度」ってなに?

軽減税率や10%課税など複数税率に応じた消費税の仕入税額控除の方式として、2023年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

消費税の納税額は「課税売上から課税仕入を差引いて計算」するため、課税仕入にあたる「仕入税額控除」の対象となる仕入れや支払いでないと差引けなくなり、結果として、納税額が多額になってしまうリスクが生じます。

● 仕入税額控除は「適格請求書の保存」が条件に!

インボイス制度では、税務署長に申請して登録を受けた売り手の課税事業者=「適格請求書(インボイス)発行事業者」からの「適格請求書(インボイス)」などの保存を条件に”仕入税額控除”できるようになります。

つまり、買い手の会社が”仕入税額控除”を受けるには、売り手から「インボイス」をもらわなければなりません。逆に、売り手の会社からみれば「インボイス」が発行できなければ、買い手は購入メリットが得られないことに。

● 「インボイス(適格請求書)」への記載事項は?

インボイス発行事業者は、つぎの①から⑥を記載したインボイス(適格請求書)や納品書などを買い手の会社に発行する必要が。

① 請求者(インボイス発行事業者)名称(会社名)と登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分し、合計した対価の額(税抜きまたは税込み)と適用税率

⑤ 消費税額等(端数処理は一請求書あたり、税率ごとに1回ずつ) ⑥ 請求書を受領する事業者の名称(買い手名)

※現行の区分記載請求書への記載事項への追加部分は下線の3項目

◆ インボイス発行事業者の登録はどうすれば?

このように、消費税で仕入税額控除できるのはインボイス(適格請求書)をもらったときに限定されます。そうなると、23年10月以降、買い手の会社は「インボイス発行事業者登録を受けた事業者」から仕入れなどをするのが自然な流れに。

● インボイス発行事業者の登録

★ 登録はどうすれば?

税務署長宛に「適格請求書(インボイス)発行事業者の登録申請書」を提出し審査を経て、登録が受けられます。

具体的な登録申請は、e-Tax (https://www.e-tax.nta.go.jp) を通じてできようです。

【英和グループでの対応】

適格請求書(インボイス)発行事業者の登録申請は、英和グループでご相談や対応しております。早めのご相談をお勧めします。

★ 免税事業者は登録が必要か?

免税事業者(基準期間の課税売上高が1,000万円以下の会社など)はどうすればよいでしょうか。選択肢は2つです。

・今まで通り、免税事業者でいく選択

得意先には消費税(10%)を上乗せして請求し、計算上納税額が生じても申告義務なしの現状どおりでいくことの選択をする。

⇒益税メリット(計算上の納税額を納付しないで済む状況)が残る。

その一方、消費税の上乗せはできない恐れが強く、そればかりか、得意先は「仕入税額控除」できない免税事業者との取引を打ち切るリスクも。

・課税事業者としてのインボイス発行事業者の登録を選択

免税事業者が「インボイス発行事業者の登録」を受けると、23年10月1日以降は課税事業者となり、消費税の申告義務が生じます。

⇒申告納税義務が生じても損ばかりではありません。

登録後はインボイスを発行できます。得意先も「仕入税額控除」がとれるので、今までどおり消費税を上乗せしたうえで、取引を継続できるでしょう。

● インボイス発行事業者の登録を受けたら、どうなる?

税務署長宛に「適格請求書(インボイス)発行事業者の登録申請書」を提出すると審査され、登録を認めると、インボイス発行事業者を登録簿に搭載し、インターネット上で公表する流れとなります。その後、税務署から登録申請者に通知が送られます。

通知内容は、つぎのとおりです。

★ 法人番号のある課税事業者:T+法人番号

★ それ以外の課税事業者(個人事業者など):T+13桁の数字

● インボイス発行事業者の登録をする意味は?

今年10月1日以降は、「インボイス発行事業者公表サイト」で、誰でも”インボイス発行事業者登録の有無”を確認できるようになります。つまり、ネット上で「インボイス発行事業者=仕入税額控除できる請求書を交付できる取引先かどうか」をその場でチェック可能というワケです。

⇒取引先が課税事業者なら、早々と10月1日の登録開始日に登録申請書を提出して登録が認められれば、いつでも公表サイト上で登録の事実を取引先に知っていただけます。

逆に登録済みになったら、いち早く取引先にその事実を書面でご案内して、法的な対応をきちんと素早く行う会社であることをアピールして信頼関係を深めましょう。

◆ まとめ

税理士や税理士法人でも、お客様である経営者へのご案内はほとんどされていません。ところが、この問題は消費税の負担増となるばかりか、経営上、売上や業績(当期利益)の悪化につながりやすいので、早急のご相談をお勧めします。

英和グループには、すでに外注先に課税売上1,000万円以下の免税事業者が多いIT会社、広告会社、建設会社などからのご相談が寄せられています。

【参考資料】

国税庁HP「消費税インボイス制度」関連のつぎのページにてもご確認いただけます。

・消費税インボイス制度:10月1日から登録申請開始!

https://www.nta.go.jp/taxes/sh...

・仕入税額控除の方式で、適格請求書等保存法式が導入

https://www.nta.go.jp/taxes/sh...